在天然氣產業鏈中,城市燃氣的市場化程度最高。在城市燃氣領域,誕生了昆侖能源、華潤燃氣、港華燃氣、中國燃氣、新奧能源等全國性企業集團,也形成了諸多頗具規模和實力的地方國有燃氣企業,且不少企業如深圳燃氣、新天然氣等還正在走出城際,參與其他城市燃氣項目投資運行。那么,天然氣產業鏈是如何運行的?產業鏈中價值點分布在哪里呢?

產業鏈概述

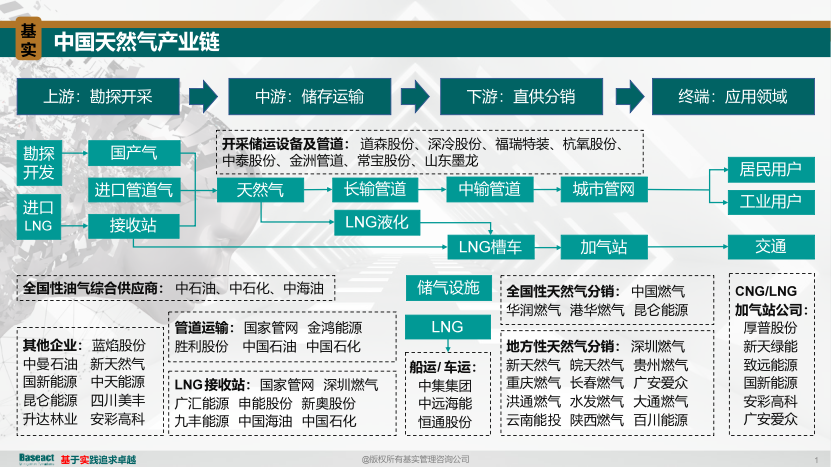

天然氣產業鏈可分為上、中、下游,如圖所示,上游勘探開采,中游儲存運輸,下游分銷至終端用戶。天然氣在形式可分為氣態天然氣、液化天然氣(LNG)和壓縮天然氣(CNG),其中LNG液化后體積大約縮小為氣態天然氣的1/625,其儲存成本很低,具有投資省、占地少、儲存效率高的特點。

圖 中國天然氣產業鏈及代表企業示意圖

上游氣源:自采氣和進口氣

01

自產氣

參與主體少,壟斷程度高。國內天然氣開采一直是壟斷程度最高的環節,由三桶油(中石油、中石化、中海油)主導。雖然2019年開始,國家放開油氣資源勘探開采準入限制,但是受勘探開采成本高、周期很長等因素,截至當前,民企資本單獨獲得油氣礦權的仍極少。目前具有天然氣勘查、開采資質的主體以三桶油和延長石油四家主。

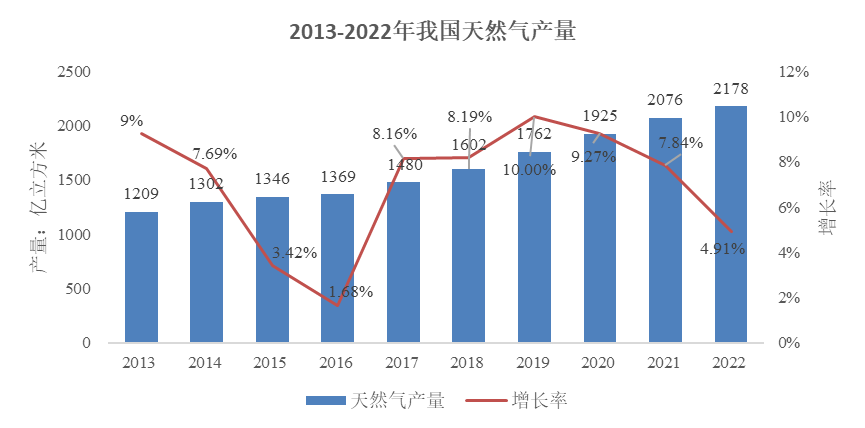

2022 年,全國天然氣產量 2178 億立方米,同比增長 4.9%。企業生產格局方面,中石油為國內最大的天然氣供應商;區域生產格局方面,陜西、四川、新疆三大省份天然氣產量占據70%以上,集中度較高,陜西天然氣產量穩居第一位。

02

企業案例

藍焰股份公司處于石油和天然氣開采業,主要從事煤層氣勘探開發業務,2021年、2022年平均凈資產收益率分別為6.73%、11.44%,2022年天然氣開采毛利率為38.77%。

03

進口氣

中國基本形成西北、西南、東北及東部四大天然氣進口通道,其中西北中亞管道、東北中俄管道、西南中緬管道為進口管道氣,東部通道以進口LNG(液態天然氣)為主。管道氣進口項目周期長、投資規模大,通常需要簽訂長協,價格受前期簽訂的長協影響較大;LNG進口較為靈活,協議期限短期化,其價格與國際能源價格掛鉤。

2021年,我國進口天然氣 1680 億立方米,同比增長 19.9%。管道氣進口量 591 億立方米,同比增長 22.9%;LNG 進口量1089 億立方米,同比增長 18.3%。

04

供需現狀

圖 2013-2022年我國天然氣產量

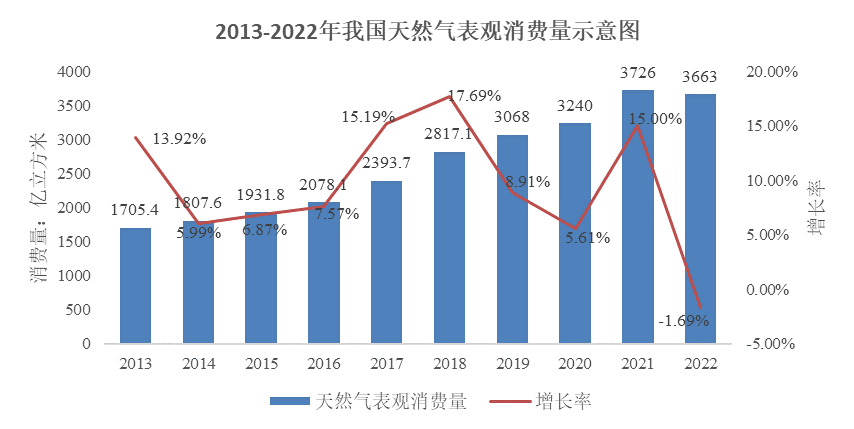

圖 2013-2022年我國天然氣表觀消費量

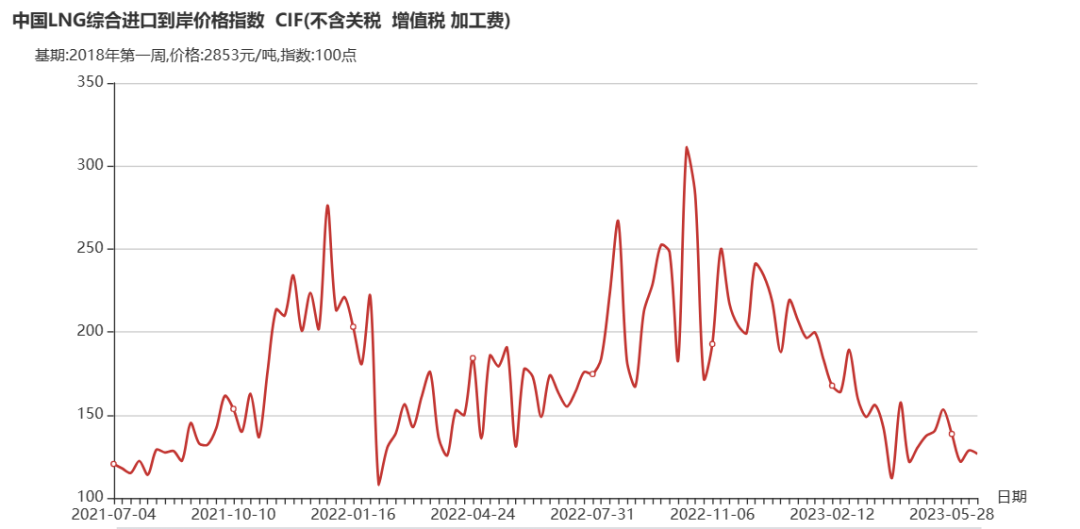

從以上兩個圖表對比可以得出,我國天然氣產量不斷上升,需求量震蕩上升,2021年、2022年供需缺口分別為1650億立方米、1485億立方米。同時,管道氣和LNG進口量逐年上升,進口LNG價格指數如下圖,其價格受供求關系和地緣政治的影響,波動較大。

中國LNG綜合進口到岸價格指數

中游儲運

01

氣態天然氣儲運

天然氣通過骨干管道進入省級管網后,部分液化后儲備起來,儲備的LNG可用作冬季儲氣調峰,也可經LNG槽車運輸分銷;未液化的天然氣可注入地下儲氣庫儲備,或者通過城市管網系統直接分銷到終端用戶。骨干管道和省級管道依靠收取管輸費實現建設資本回收。運輸管道審批繁雜且投資回收期長,地下儲氣庫發展較為滯后,運輸管道及地下儲庫資源比較集中。

02

液態天然氣儲運

LNG接收站是進口LNG進入中國天然氣市場的唯一窗口,分布在東部沿海地區,在整個天然氣產業鏈中具有接收、氣化和調峰功能。接收站自主進口LNG,然后利用管道或罐車將LNG分銷出去,賺取價差,其空余的窗口期可租賃給LNG貿易方,賺取接收費和存儲費。

03

企業案例

藍天燃氣是以天然氣管道運輸業務為主的上市企業。2021年、2022年其平均凈資產收益率分別為15.47%、18.24%,2022年其管道天然氣業務毛利率為15.51%。

下游分銷

在天然氣產業鏈下游,管道氣通過管輸到達城市,城市管道主要負責將省級管道氣向下分銷至終端用戶(含居民用氣、工業用氣和汽車用氣)。LNG則通過槽車運輸到用戶終端。

01

城市燃氣

城市管道主要運營方主要為政府控股的燃氣公司、管網公司或者民營企業。在投建管道前,運營方通常與地方政府簽訂城市燃氣項目協議,獲取地區內的燃氣特許經營權(一般為30年),因此該環節經營屬于網絡型自然壟斷。天然氣市場化改革后,該環節逐步向民企、外商開放使得行業競爭提升,而其競爭的核心為特許經營權。

2021年,城市燃氣領域中,新奧能源、中國燃氣、華潤燃氣三家企業市場占比均超過4%。而整個城鎮燃氣市場的 CR10(市場最大十項之和所占比例)僅為29.0%,行業集中度較低,競爭激烈。

02

LNG終端應用

液態天然氣中約80%經過減壓后進入管道對氣態天然氣進行補充,剩余約20%的LNG通過槽車運送工廠或加氣站。在天然氣產業鏈上,加氣站主要負責將LNG或CNG提供給汽車,起到天然氣的終端分銷功能,其中CNG加氣站對應的車為小型車(出租車)、公交或者運距較短的重卡,LNG加氣站主要客戶為城際客車和重卡。

03

企業案例

新疆鑫泰天然氣股份公司是一家以城市燃氣經營為主體的上市公司,2021年、2022年其平均凈資產收益率為31.03%、18.99%。

總 結

中國天然氣產業鏈價值研究發現,天然氣上游勘探開采主體少,市場集中度較高,供需缺口大,毛利率較高;中游儲運環節管道投資成本高,毛利率較低;下游市場行業集中度低,競爭激烈,資產收益率較高。通過上中下游產業運行和價值點分析,可為企業進行天然氣一體化戰略布局提供參考。